“履行愈加积极的财政策略和罢了宽松的货币策略”“加强超旧例逆周期调遣”“要纵容提振浮滥、提高投资效益体育游戏app平台,全地点扩大国内需求”12月9日举行的中央政事局会议传递稳增长信号,对债市造成了利好复旧。

从债市的响应来看,国债收益率聚首两日笔陡下行,下行幅度超10个BP。阛阓以为,现阶段债市更倾向于订价“罢了宽松”的货币策略,后续留情财政策略方面更了了的部署。

短期内债市更多订价“罢了宽松”的货币策略

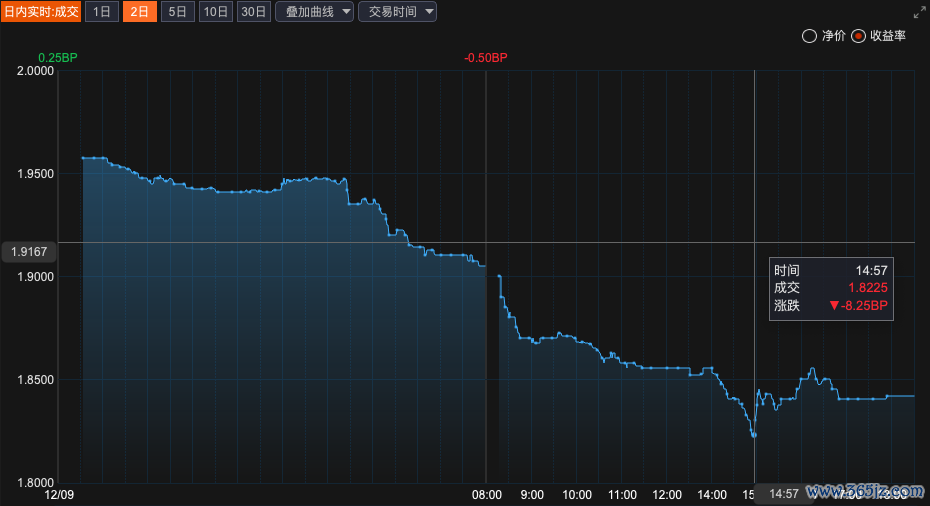

昨全国午,债市一经出现彰着响应。10年期国债“24附息国债11”到期收益率一度从接近1.95%的位置下行至1.905%位置收盘。

近2日10年期国债“24附息国债11”到期收益率走势

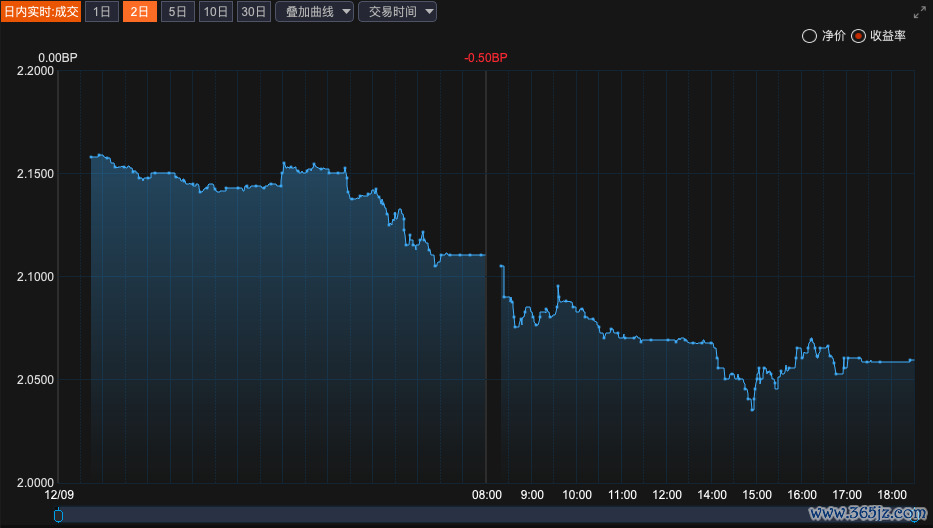

今天,债市连续昨日走势,“24附息国债11”到期收益率开盘立即击破1.9%,来到1.85%支配位置,盘中一度迫临1.82%,创历史新低。30年期国债“24至极国债06”到期收益率当天也出现迫临2%的走势。

近2日30年期国债“24至极国债06”到期收益率走势

纪念整个这个词交往日行情,10年期国债到期收益率举座呈下行态势,但下昼15:00支配,债市形态迎来一定回转,导致收益率在抵达1.82%前留步,出现小幅上行后,踏确实1.84%支配位置。

针对债市走势,阛阓深广以为是受策略信号的刺激。其中,“罢了宽松的货币策略”的表述超出此前预期,短期内更受债市留情。

东吴固收首席分析师李勇在接受记者采访时示意,“愈加积极的财政策略”与“罢了宽松的货币策略”区分指向赤字率和降息幅度的教育。财政策略和货币策略好像协同作用的遑急少许在于保管相对低的利率,一方面不错熨平债券刊行时资金面的波动,另一方面低利率令政府的举债资本相对较低,这故意于债务的可执续性。

在他看来,当今阶段,“罢了宽松的货币策略”给阛阓带来的思象空间更大。“纪念昔日十几年的货币策略表述,咱们不错发现,大多量年份仍秉执隆重的货币策略,‘罢了宽松’这一措辞并不常见,上一劣货币策略出现‘罢了宽松’的表述,还要追忆到2008年和2010年。以2008年为例,为了应酬金融危境带来的冲击,策略层面接纳了大幅降息的举措,1年期入款基准利率从高点3.87%沿路降至2.25%,降幅高达40%。这次‘罢了宽松’的货币策略表述再次出现,传递出了特别积极的信号。”

德邦固收首席分析师吕品在受访时示意,阛阓对来岁宽松的货币策略有较强的预期,而且从昔日一段时分的践诺上,货币策略一直亦然相对宽松的;财政策略上,阛阓对来岁能出哪些具体灵验的财政策略相对预期不及,本轮抒发相对跳动阛阓的预期。

在这种财政策略尚莫得具体次序落地的情况下,他以为,现阶段债市更多沿着前期的惯性,订价相对愈加了了的货币策略,可能暂时忽视后续财政策略中的超旧例逆周期调遣。

后续留情财政具体部署以及实体经济回升情况

探讨2025年的债市走向,吕品告诉记者,要道看货币策略和财政策略节拍的时分差,以及房价、通胀是否能产生底部回升的轮回,以及出口和对外买卖的变化。

李勇对记者分析,领先,财政策略和货币策略的空间和力度会影响债市走向,但低利率是这两项策略履行的标的,因此无需牵挂债券收益率彰着朝上。其次,债市受金融周期和库存周期两方面的影响。一方面,这取决于在一揽子增量策略的刺激下,实体经济的融资需求能否回稳,从而切换到“宽信用”阶段;另一方面,还要看工业企业能否从主动去库存的经济疏远阶段转向被迫去库存的经济复苏阶段。

他以为,一朝插足到“宽信用”或者“被迫补库存”阶段,会存在“股债跷跷板”的风险。而在阶段切换的进程中,“股牛”和“债熊”并不会同步出现,而是会存在一定的时滞,股票偏左侧布局先插足牛市,尔后债券再转熊。

天风固收孙彬彬团队以为,关于债市,后续即使有超旧例的逆周期调遣,但惟一降息在途,债市就不错保执乐不雅,无非是弧线形态可能存在平与陡的阶段性变化。超旧例的逆周期调遣器具落地后,迟缓留情“策略底”到“金融底”的变化。

在国盛固收杨业伟团队看来,在实体经济企稳以及融资回升之前,探讨货币策略宽松的基调不会发生彰着变化。因而在刻下情况下,该团队以为后续利率依然有较大的下行空间,提议保执永远期策略。

华创固收周冠南团队则以为体育游戏app平台,除了宏不雅调控策略基调外,本次政事局会议对地产、浮滥、外需等鸿沟的策略魄力也愈加积极。后续留情行将召开的中央经济责任会议,在“加强超旧例逆周期调遣”方面更了了的部署。